不動産売買契約における土地と建物の

比率を分ける方法をご紹介します。

土地建物の比率を分ける方法

土地と建物の比率の分け方の基本は

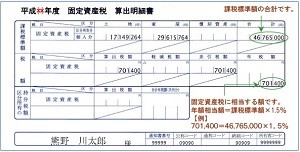

5月頃に送られてくる固定資産税の納付書内の

土地建物の評価按分になります。

どういうことかと言いますと

例えば、固定資産税の納付書の土地と建物の

評価額が、下記のようになっていたとして

[deco_bg image=”paper3″ width=””]

土地・・・1,000万円・・・①

建物・・・1,500万円・・・②

合計2,500万円の場合

[/deco_bg]

この場合に比率を計算すると

土地が40%、建物が60%になります。

対象物件を3,000万円で売買となった時の

土地と建物の按分方法は、

土地が40%なので

3,000万円×40%=1,200万円

建物が60%なので

3,000万円×60%=1,800万円

となります。

この場合の売買契約書内に記入する金額としては

売買価格3,000万円(内訳:土地1,200万円、建物1,800万円)という

明記をします。

これが売買価格の土地と建物の比率を明記する考え方です。

一般人にとって売買契約をしたときに

土地と建物の按分比率はあまりしないのが一般的です。

土地と建物の内訳を分けないといけない場合とは

では土地と建物を按分比率を分けないといけないのは

どんな場合の時でしょうか?

売買金額の内訳が必要になるのは

売主が法人や消費税の課税業者の個人事業主です。

売主が上記の場合には、売却した時に建物に消費税がかかってきますので

土地と建物の内訳がないと消費税がいくらになるのかが計算しづらくなるからです。

売主が消費税の課税業者の個人事業主及び法人でない場合には

内訳を明記することはありませんので、一般的な中古住宅の取引では

必要ない場合が多いと思います。

参考にしてください♪♪